Под шумок праздников я уже успел подзабыть о реинкарнации «антиотмывочного» № 115-ФЗ.

Основу российского законодательства по борьбе с незаконными денежками с подачи президента неплохо причесали и теперь финансовый банхаммер готов заработать с утроенной мощью.

Лично я наличку вагонами не гоняю, поэтому с блокировками раньше не сталкивался (и, надеюсь, не придётся), но как оно обернётся для всех, интересно.

Что это за закон, какие изменения будут вносить

Через пару дней вступят в силу поправки к Федеральному закону № 115-ФЗ («О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма»).

Ничего принципиально в нём не поменялось — он как и раньше перечисляет примеры необычных и подозрительных сделок и говорит банкам, как им в таких случаях поступать.

Основное отличие в том, что перечень всего подозрительного стал шире, а указания банкам — строже.

Если раньше банки лениво постукивали наверх и блокировали счета лишь в совсем стрёмных ситуациях, то сейчас стучать будут активно, а блокировать ещё активнее.

Но их понять можно — если где прощёлкают и у них под носом профинансируют местный филиал Аль-Каиды, первыми попадут под раздачу именно банки.

Теперь под контроль попадут любые наличные расчеты на сумму больше 600 килорублей Включая платежи по договорам лизинга, почтовые переводы, сделки с недвижимостью и прочее, на что раньше не обращали внимание. Весь список изменений смотрите в тексте закона.

Кто будет обязан передавать сведения об возможных «отмывах денег»

Банки. Как и раньше, роль главного надзирателя принадлежит им. Эту миссию выполнит внутренняя служба финмониторинга.

Она будет отслеживать каждую операцию и выявлять конторы и людей, которые по мнению тамошних спецов, занимаются фиктивной деятельностью и полоскают грязные денежки.

Закон распространяется на все банки. Если банк филонит и следит слишком лениво, его могут взять за горло и даже лишить лицензии. Поэтому банки особо не сопротивляются нововведению и живенько вычисляют всяких мутных личностей.

Кто это такие? Ну, например, кто платит слишком мало налогов. Или снимает больше налички, чем в среднем по палате. Или кто снимает её слишком часто.

Или, кто быстро (в течение суток) переводит деньги в другой банк. Или (моё любимое) у кого «отсутствует экономический смысл в проводимой операции».

В общем, базовый список есть, а остальное на усмотрение банков. А уж те перестраховываются — аж гай шумит! Если унюхал что-то подозрительное, то быстренько замораживает/блокирует счёт и отчитывается наверх. А ты уже доказывай, что не жираф.

Чем это грозит обычным гражданам

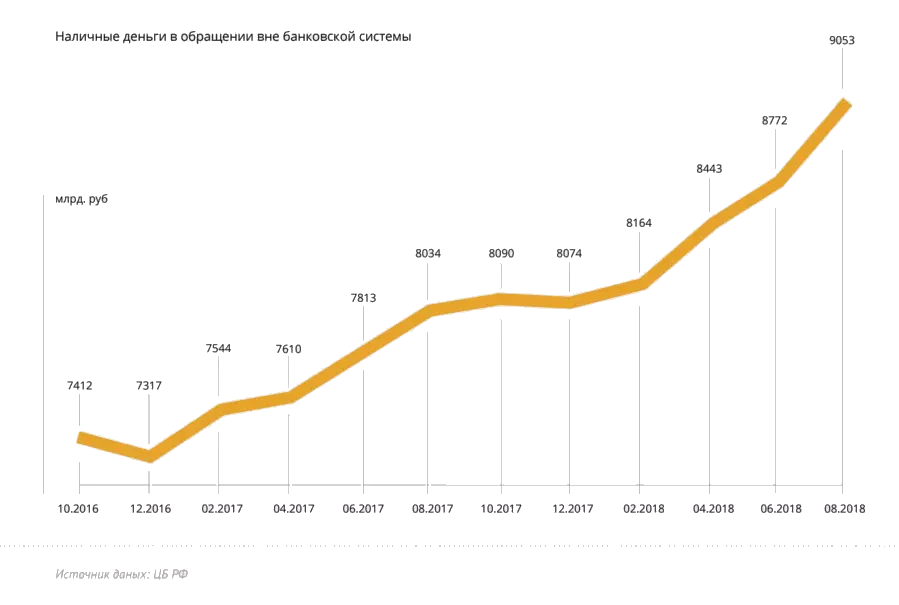

Блокировок счетов станет поболее. Их и раньше было не то, чтобы мало. Например, в 2018 году ещё без всяких новых поправок под раздачу попали больше миллиона компаний.

Годом ранее на 300 тыс. меньше. Динамика и без того чёткая. Чего ждать сейчас, вообще не берусь угадывать.

Почему жду «наплыва»? Раньше сделки не контролировали, если они были обусловлены хозяйственной деятельностью. Новая редакция 115-ФЗ эту маленькую оговорку «потеряла». Мониторить будут всех.

Банки боятся, потому что теперь им грозит:

- штрафы конкретным должностным лицам до 50 килорублей;

- отстранение от должности до двух лет;

- штрафы всей конторе до миллиона рублей;

- заморозка деятельности банка до 60 суток.

А если банк накосячил пару раз подряд, у него ЦБ и лицензию забрать может.

Поэтому в случае любого намёка на подозрительность банки будут:

- полностью замораживать операции по счёту;

- частично замораживать операции по счёту;

- замораживать конкретные финансовые операции;

- блокировать конкретные финансовые операции;

- полностью блокировать все операции по счёту;

- расторгать договор банковского обслуживания и предавать бывшего клиента анафеме.

Презумпция виновности как она есть: у нас появились подозрения, что у вас доходы «мутные» — получай бан. А уже потом иди, обжалуй.

А есть ли такие проверки за рубежом

Нужно отметить, что тут мы не бежим впереди планеты всей. В «цивилизованном западе» с излишней финансовой свободой населения начали бороться уже давным-давно.

Например, в США времён Второй Мировой наличка была основным средством расчёта. Монетный двор печатал банкноты отдельно для простолюдинов и отдельно для банков и прочих финконтор номиналом в 1000, 5000 и даже 10000 долларов.

Сейчас около 90% платежей проходит по безналу. За какой-нибудь Китай и говорить нечего — тот под предлогом борьбы с короной (типа вирус на деньгах поселяется) изымает и уничтожает бумажные деньги, возвращая взамен «цифровой юань».

Так что перед нами открыто много перспектив, ведь наличка у населения продолжает пользоваться популярностью.

Что там, даже Швейцария, которая с 1934 года прятала у себя грязные деньги со всего мира, не выдержала и сдалась под натиском глобализации.

В 2013 альпийская вольница капитулировала и упразднила банковскую тайну, подарив миру много чудных интересных открытий. Так что, скорее всего и нам недолго осталось наслаждаться шуршанием купюр. Или цифровой рубль — перспективка не для нас. Как считаете?